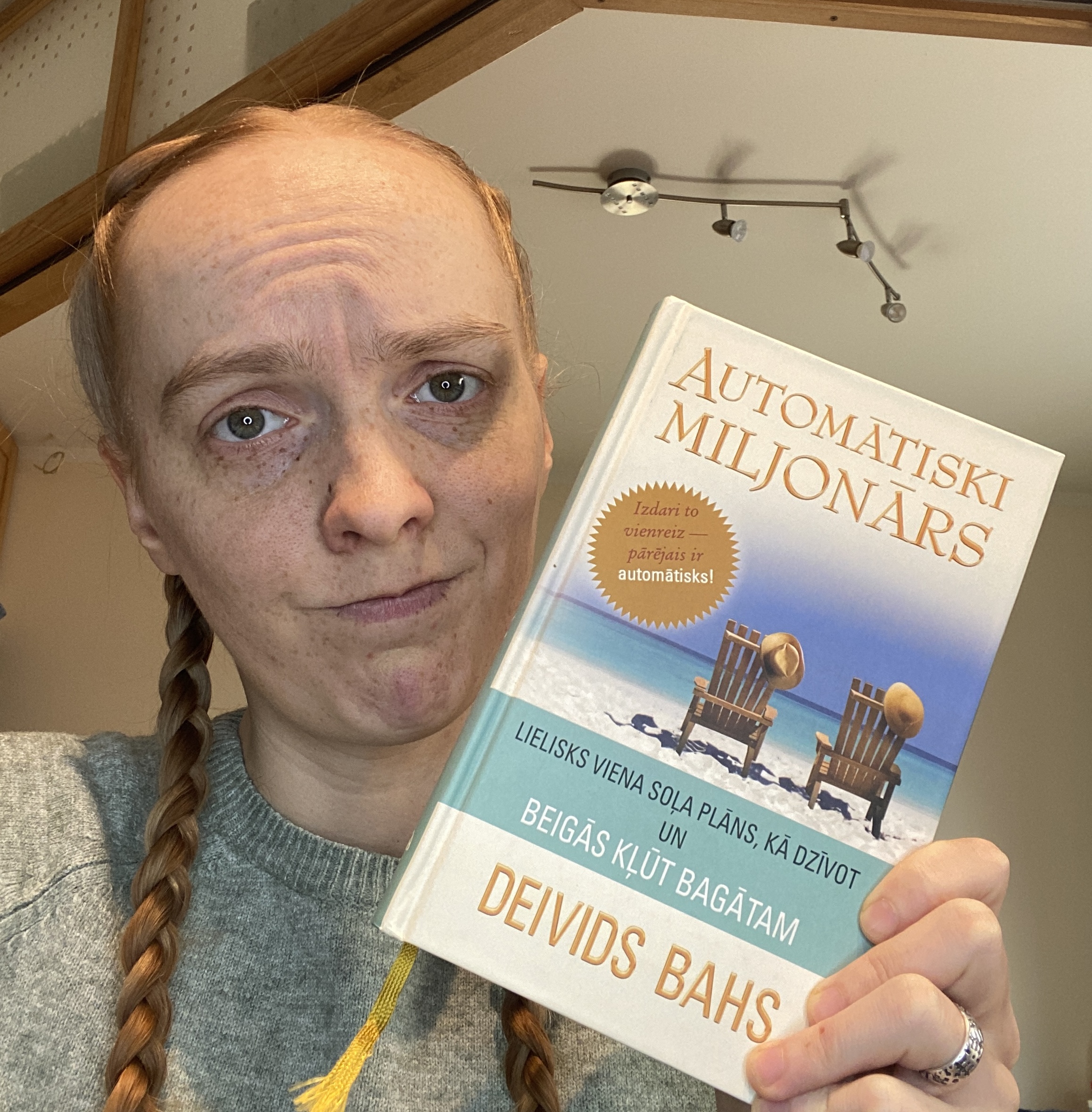

Automātiski miljonārs – grāmatas atsauksme

Marts 17, 2025

Grāmata kuras nosaukums ir maldinošs, jo miljonārs būs tikai kāds ASV iedzīvotājs. Deivids Bahs "Automātiski miljonārs" - grāmata, par kuru biju šokā, jo tā ir tik labi uzrakstīta, lieliski iztulkota, taču derīga tīri tikai amerikāņiem...

Es pilnīgi saprotu, ka grāmatu tulkošana un rediģēšana ir smalka nozare. Taču nekādīgi nesaprotu, kā izdevējs ir izvēlējies tulkot grāmatu, kurā atstāt visas ASV adreses un telefona numurus, kuras noteikti nenoderēs 99% no Latvijas iedzīvotājiem. Ja autortiesību turētāji neļāva pielāgot saturu mūsu platuma grādiem, tad kāda bija jēga to tulkot?

Labi, pieļausim, ka autoram ir svarīgi, ka cilvēki visā pasaulē uzzina par viņa metodēm un, piemēram, pēc tam dodas pie viņa uz semināriem, pērk viņa kursus vai kā citādi atdod viņam vēl naudu. Vai nebūtu loģiskāk parādīt, ka viņš var adaptēties arī internacionālai sabiedrībai? Pat ja es aizbraucu uz ASV laimi meklēt, puse no piedāvātajām lietām grāmatā uz mani, kā imigrantu, neattiektos!

Šādas negācijas izgāzu arī savā TikTok video, taču gribēju paturpināt, lai būtu skaidrs, kas tad man šajā grāmatā patika un nepatika.

Par ko biju priecīga un novērtēju

Kā labu informāciju jebkuram, arī latvietim, kā tad kļūt automātiski miljonārs:

- Nav jābūt biznesmenim vai ārkārtīgi izglītotam un aizņemtam investoram, lai kļūtu par miljonāru uz savu pensijas vecumu.

- Svarīgi ir laicīgi saprast savus finanšu mērķus. Ideāli, ja to izdara jau ap 20 gadu vecumā un vēl ideālāk, ja tas tiek darīts kopā ar savu jauno ģimeni (topošo vīru/sievu).

- Sākt veikt uzkrājumus un ieguldījumus vienkāršos fondos jau ideālā gadījumā 20 gadu vecumā, kaut vai ar ļoti mazām summām. Labāk sākt, kad pelni maz, jo pēc tam būs grūtāk uzsākt.

- Patiešām seko līdzi saviem tēriņiem. Tu nezini to, kam neseko līdzi. Atmiņa mūs visus viļ, un katrs budžeta pārskats vienmēr pārsteidz.

- Ir iespējams uzkrāt neveidojot budžetu, neierobežojot sevi un savas ikdienas spontānās iegribas. Svarīgākais ir automātiski novirzīt ienākumus uzkrājumos un ieguldījumos pirms vai dienā kad ienāk alga.

- Aizmirsti par ātrāk bagātības shēmām. Investēšana ir garlaicīgs ilgtermiņa process.

- Parāda, ka arī pavisam mazi uzkrājumi jaunībā var novest pie miljona vecumdienās.

- Parunā ar darba devēju par iespēju novirzīt daļu ienākumu 3. pensiju līmenī, kas netiek aplikti ar ienākumu nodokli (šo gan tikai zinātājs būtu varējis saprast, jo šajā grāmatā, protams, tika runāts par ASV pensiju kontiem, kas Latvijai vispār nav aktuāli)

- Drošības spilvena svarīgums jeb kā gulēt mierīgi naktīs.

Par ko tik ļoti sūdzos

Tad pēc pus grāmatas sākās tas, kāpēc latvietis varētu nekļūt automātiski miljonārs:

- 401(k), 403(b) un 457 plāns - KĀPĒC MAN TAS BŪTU JĀZINA! Šie ir tīri ASV 3. pensiju līmeņa plāni, kuros var investēt TIKAI ASV pilsoņi.

- Vairākas, netikai viena, lapaspuses ar informāciju, kā izvēlēties labāko banku vai investīciju brokeri saviem ieguldījumiem ar visiem telefona numuriem un mājaslapām. PRIEKŠ KAM TO TULKOT!

- Uzņēmējdarbības veidi, kas palīdz novirzīt nodokļus - TIE UZ MUMS NEATTIECAS! Par nodokļu sistēmu te ir minēts tīri ASV izpratnē, mums ir citi likumi, citas iespējas un trūkumi nodokļu politikā.

- Vairāks mājaslapas, kurās aprakstīti finanšu tirgus jaunumi - attiecās tikai uz ASV!

- Kārtīgā amerikāņu stilā - visu var sarunāt. Tehniski piekrītu, ka ja tev kāds uzņēmums pielāgo tieši tev atbilstošu piedāvājumu, tad, protams, noder kaulēšanās prasmes. Taču Latvijā bankās un nebanku finanšu pārvaldības uzņēmumi visur ir ar noteiktām komisijas maksām, kuras arī publiski ir jāizziņo un ar tām nevar īsti kaulēties.

- Informē par krājobligācijām, taču tās ir citādāk pieejamas latvietim kā amerikānim...

- Darījumi ar nekustamo īpašumu - Latvijā pilnīgi atšķirās likumdošana un hipotekārā kredīta process. Lai gan ir doti pāris noderīgi padomi par ātrāku nomaksāšanu un % likmes samazināšanu, tas tik un tā ir pavisam citādāk pie mums, jo jāņem vērā tāda lieta, kā, piemēram, ERIBOR. Šajā grāmatā, protams, par to nekas nav minēt.

Kopumā par grāmatu

Neiesaku lasīt, ja nav priekšzināšanu par investīcijām un Latvijas nodokļu un pensiju plānu politiku. Ja šīs zināšanas ir pamatos, tad patīkami ir pārlapot, paķert idejas par kurām bija piemirsts. Citādāk - varēja šo grāmatu netulkot, jo tiem, kam tā noderēs varēs izlasīt arī angliski.

Es noteikti labāk ieteiktu Jāka Rosāres grāmatu "Bagātības rokasgrāmata", kas iziet cauri daudziem no šiem principiem un vēl citām lietām no igauņu investora pieredzes. Grāmatā pat ir adaptēts saturs Latvijai, kur igauņu saturs neatbilda mūsējam, tāpēc tajā ir papildinājumi no Indexo, Delfin Group un Investoru Kluba par Latvijas situāciju. Dati ir arī atjaunoti no 2023. gada, kas uz šī bloga rakstīšanas brīdi 2025. gada martā joprojām nav mainījušies. Nākamajā piedrukā grāmatu plānots arī papildināt ar aktuālā gada datiem.

Finanšu pratības nedēļas ietvaros ir pieejams arī komplekts 1+1 "Bagātības rokasgrāmata" un "Kā kļūt par magnētu naudai"

Klikšķini uz ikonas, lai padalītos ar rakstu!

Citi kategorijas "Grāmatas" raksti

Kādu grāmatu dot lasīt bērnam?

Piemērotas grāmatas izvēle bērniem ir būtiska, lai veicinātu mīlestību pret lasīšanu, atbalstītu lasītprasmju attīstību un uzlabotu bērnu izziņas prasmes. Daž...

Grāmatas bērniem par naudu

Pēdējā laikā pētu dažādus resursus, kas ir pieejami bērniem un jauniešiem, lai mācītu viņiem jau agrā vecumā veiksmīgu cilvēku finanšu paradumus. Diemžēl gr...

Ģimenes bizness – Skolotāja Māra Ozola un Silvija Ozola

Iespējams, jau esi manījis, ka Skolotāja Māra Ozola bieži vien redzama kopā ar izdevniecības M...

Atsauksme “Pamirs mana sirds mīlestībā”

Rekomendēju, 100% rekomendēju izlasīt Kristīnes un Kristapa 2022. gadā izdoto grāmatu "Pamirs mana sirds mīlestībā"!